文/郭莉芳

40歲以前,我一直很順遂,5年前,先生突然過世,我的人生瞬間從天堂掉到地獄!原本是家庭主婦的我,被迫一肩扛起家庭經濟擔子。

我先生長年外派,大約每隔5年就會調動到其他國家,我帶著一對兒女陪伴先生旅居國外。5年前,先生的工作從非洲調往法國,我們全家的行李家當跟著貨櫃飄洋過海運到法國。當時先生趁工作空檔回台灣,特別安排了健康檢查,沒想到檢查報告出爐,先生罹患肝癌,一知道報告結果,我機票一買,馬上飛回台灣。

原先想多找幾個醫生評估檢查,沒想到老天爺並沒有給我充裕的時間,先生1個月後就撒手人寰。處理完先生後事,現實生活壓力跟著排山倒海而來。

年輕的時候,先生很鐵齒,根本不買保險,因此身後只留下存款和一些資產,根本沒有保險理賠金可以提供經濟後盾。我因此很恐懼,很怕哪一天噩夢重演,於是開始幫自己和兩個小孩買保單,只要我覺得繳得起,我就買,醫療險、防癌險、意外險、投資型保單、增額壽險,我統統買,希望透過保險防堵所有可能的意外。

先生過世後,我帶著兒女寄居在公婆名下的透天厝。雖然公公已經把房子過戶到幾個兒子名下,先生也有分到部分產權,但小叔卻認為我未來會變賣房子,屢屢冷嘲熱諷。2007年,我乾脆買了一間老公寓,雖然當時我繳不起540萬元的房貸,但是我寧願申請4年的寬限期(編按:即4年內只還利息、不還房貸本金,付款壓力較輕),也不願意繼續「寄人籬下」。目前我將這間房子的頂樓出租,每年有16萬元租金收入。先生過世後,我被迫開始找工作,但我脫離台灣職場已經15年了,很難找到理想工作。我的外文能力不錯,找到一份貿易公司行政工作,每月薪資不到4萬元。

薪資不高,還有兩個小孩要養,於是我企圖透過投資理財來錢滾錢。我拿出300萬元積蓄投資親戚的公司,當初講好每年可以拿50萬元分紅,等於是投資6年就可以本金翻倍。沒想到,半年後親戚就捲款潛逃,總共坑了將近50個親朋好友的錢,名下資產也脫產,即使打官司,錢也要不回來。

另外,我買了很多張投資型保單,業務員告訴我長期定期定額投資下來會賺錢。但是金融海嘯一來,還不是虧損賠錢?我現在不敢再隨便找理財專員或保險業務員討論,很怕到頭來,又是要我掏錢買商品。老實說,我已經快山窮水盡了,連保費都快繳不出了。

今年起,房貸寬限期即將結束,我等於每個月要繳5萬元房貸,我很焦慮,因為錢真的不夠用,萬一繳不出房貸,房子被銀行拍賣怎麼辦?有人勸我賣掉房子,但是我不想再過寄人籬下的生活,更想把房子留給兩個孩子,再怎麼樣,我都要撐下去,請《Smart智富》月刊的專家們幫幫我吧!我有機會反敗為勝嗎?

【李善美需求目標】

1. 如何繳得出房貸,保住房子?

2. 手上保單很多,該如何繼續繳費,讓保障不中斷?

3. 希望能幫兩個小孩存念到大學的教育基金,每人至少50萬元。

【專家建議】解約保單還負債,等收支轉正再投資 - 宏觀財務顧問平台協理、認證理財規劃顧問(CFP) 陳敏莉

李小姐一家3口共有34張保單,還幫家族弟弟買了4張保單,1年光是保費支出就130萬元。以她的薪資加上房租收入及先生的撫恤金,年收入為113萬多元,但保險支出竟超過年收入,導致她不斷挖東牆、補西牆,用保單借款、既有存款來支應龐大保費開銷,根本是本末倒置。

在與李小姐互動後,我發現她的問題在於「不清楚負現金流的嚴重性」,現階段財務缺口這麼大,根本無法全部達成這麼多理財目標。她的財務問題如下:

1. 過度支出:李小姐沒有存緊急預備金的概念,付不出保費,或需要用錢時,就動用既有積蓄,甚至不管盈虧,贖回基金變現,只求度過眼前難關,這卻讓財務黑洞愈來愈大。換句話說,當家庭入不敷出、出現負現金流時,差額會持續侵蝕既有資產,使得李小姐手邊只剩下5萬元存款。

2. 過度舉債:李小姐收入有限,卻決定買房子,只求眼前現金流量夠,不管未來還款能力。因為繳不起房貸,前4年就用寬限期還款法,每月只繳7,000多元利息,不去想4年後房貸支出每月會暴增為5萬元,那時自己是否有辦法增加收入?或降低支出?

3. 過度投保:李小姐遭遇先生驟逝巨變,基於過去不買保險的補償心態,盲目聽信業務員話術,買許多不合需求與效益的保險(如增額壽險、終身醫療險等)。事實上,以房貸540萬元,加計小孩大學畢業後自立前這幾年的生活、學費開銷,李小姐約準備868萬元的壽險就足夠,但李小姐目前壽險保障卻高達2,575萬元,遠遠超過需求。

4. 過度投機:因為聽信親戚吹噓投資績效,希望6年本金翻倍,結果卻慘賠300萬元。後來又投資共同基金,風險雖低,但對業務員行銷幾乎來者不拒,陸續投資了40幾檔基金,加總淨值卻只有50幾萬元,相對要花很多時間作基金管理與效益評估,績效也沒有更好。

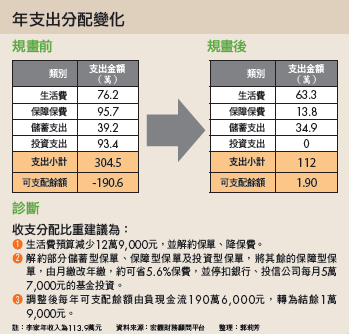

要止住負現金流190萬元的大洞,建議李小姐應同時大幅縮減支出、債務、保費與投資。建議調整方向如下:

方向1》減少保費

李小姐有6張增額壽險保單,增額壽險標榜「保額增值抗通膨」,但李小姐目前正值人生責任高峰,未來人生責任將會隨孩子長大而遞減,這種保障規畫剛好與她個人的人生責任背道而馳,建議解約。

再者,也建議她將終身醫療險改成定期醫療險。因為終身醫療險保費是定期醫療險的5~8倍,在預算有限下,保費應花在刀口上。

另外,目前李家2個小孩用來附加醫療險的壽險主約保額均為100萬元,建議降低至20萬元,1年可省下約3萬7,000元的保費。

經上述調整,李家共砍掉19張保單,1年減少近114萬元保費。另外,李小姐可能會覺得一下子要解約許多保單,先前保費都浪費掉。要提醒她的是,現階段當務之急是幫家庭財務止血,優先解決每年現金流嚴重透支190萬元的問題。否則再過不久,不僅房貸可能繳不出來,連生活費都可能斷炊。

方向2》拿解約金清償保單貸款

解約19張保單一共可以領回約213萬元的解約金,建議優先用來清償保單貸款約92萬元,降低負債,同時也減少未來的利息支出負擔。如果持續不還利息,保單終究有失效的可能。

方向3》共同基金暫停扣款

除了部分投資型保單因為整併解約而停止投資外,原本每月定期定額投資5萬7,000元買共同基金,現因負現金流嚴重,必須被迫暫停扣款。等待收支由負轉正後,再開始投資比較安全。

方向4》設定預算,減少支出

做完以上3項「財務減法」後,預期負現金流仍有近9萬元,李小姐必須從生活支出當中每年至少省下10萬元,這樣才能終止活儲水位下降,以至於被迫舉債的風險。

另外,兩個孩子的大學教育金如何準備?我建議李家保留3張儲蓄險,未來3年陸續可累積領回54萬元保險金,拿來支應哥哥學費。妹妹的部分則可以從教育金專戶中逐年贖回,支付學費與生活費。

至於未來即將面對每月5萬元的房貸,我建議她重新盤點手上的金融資產,標下活會,先保留約當半年支出的緊急預備金,才投資、並支付房貸。如果她的投資未來年平均報酬率可達7%,應可支應本息攤還的房貸,共約58個月。不過,未來5年,建議她一定要開源節流,設法降低支出、增加收入,建立支付能力,才能彌補不足的現金流缺口。必要時,應編列年度家庭支出預算表,有效控管開銷。

【專家建議】整併投資平台,降低管理成本 - 三通資產管理顧問公司資產管理部經理 林銘水

李小姐全家保單有7張投資型保單,連結投資標的以國內外共同基金為主,除此之外,她還向銀行與投信公司買基金,整體分析,總共分散在9家金融機構的投資平台、13個帳戶、投資40幾檔基金,標的過於分散,難以管理。

李小姐有資產配置的想法,因此42檔基金包含股票型、債券型、平衡型等各類基金,稍具資產配置雛形,卻未掌握資產配置的精神。因為她的投資組合中股票型基金占了86%,且集中在新興市場基金與單一產業股票型基金,相對受市場波動影響大,屬高風險組合,較難維持獲利穩定度。

因此,建議她做以下的調整:

建議1》投資管道單一化

李小姐透過銀行、投信公司、保險公司買基金,如果要追蹤績效,等於是要透過不同查詢管道,光是書面對帳單就有13種,導致她買了不少重複的基金卻不自知。建議她選擇投資型保單作為單一投資管道,選擇性多,且可省下銀行管理費和基金轉換費等成本。

建議2》簡化投資型保單

7張投資型保單,1個月就要700元的行政管理費,如果能簡化成1~2張保單,1年將可省下起碼6,000元的行政成本。同時,建議她選擇基金檔數夠多、網路轉換機制靈活的投資型保單平台,未來在追蹤管理基金投資績效時,也較方便。

建議3》調整投資組合內容

李小姐目前除了定期定額投資外,也有單筆投資,但是平均績效只有4.6%,並不理想,建議她可以進一步調整投資組合內容,不過因為資產有限,且還有房貸、小孩教育金要籌措,建議她以保守配置為宜。至於定期定額投資部分,因現階段應優先解決負現金流問題,建議全數暫停。

【理財後心得分享】盤點手上保單,財不再愈理愈少(約診對象 李善美)

當了單親媽媽後,我才開始理財,沒想到財卻被我愈理愈少,之前求助金融從業人員的經驗,就是叫我再多買幾張保單,不僅沒有解決我的問題,反而雪上加霜。這一次找上《Smart智富》月刊,我抱著死馬當活馬醫的心情,「如果再叫我買保單,我就翻臉走人」,幸好這一次顧問們幫我盤點整體財務,並且叫我適度解約保單,停止投資,不要把自己逼上絕路。這一次,我會聽從建議,好好調整手上的保單。

此文為:Smart智富月刊153期 專訪